特集

2026年3月号

暮らし守るセーフティネット 高額療養費制度が見直しへ

高額療養費制度は、高額な医療費がかかった患者さんの自己負担額を一定範囲内に抑える仕組みです。患者さんの暮らしを守る「セーフティネット」の役割を担っていますが、政府は昨年末、月ごとの自己負担の上限額を引き上げるなどの見直し案を固めました。制度の内容や見直しのポイントを知って賢く利用しましょう。

月ごとの負担上限額 段階的に引き上げへ

高額療養費制度とは、患者さんが支払う月ごとの医療費が一定の上限額(自己負担限度額)を超えた場合に、その超えた分の金額が支給されるというものです。保険適用される医療費が対象で、先進医療の技術料や、入院中の食費の自己負担分、差額ベッド代(個室や少人数の部屋を希望した場合の費用)などは含まれません。

上限額は、所得(年収)や年齢(70歳以上か未満か)によって区分されています。たとえば、平均所得層(約370万〜約770万円)の人で、ある月の医療費が100万円かかったとすると、自己負担額は「8万100円+(100万円-26万7,000円)×1%」で計算され、8万7,430円となります。この制度がなければ3割負担で30万円かかるので、大幅な軽減です。所得区分は、診療月が1〜7月ならば前々年の、8〜12月ならば前年の所得により判定されます。

今回、国が制度を見直すのは、少子高齢化や高額医薬品の開発・普及によって医療費が膨らむなか、公的保険制度を維持し、現役世代の保険料負担を抑制することなどが狙いです。

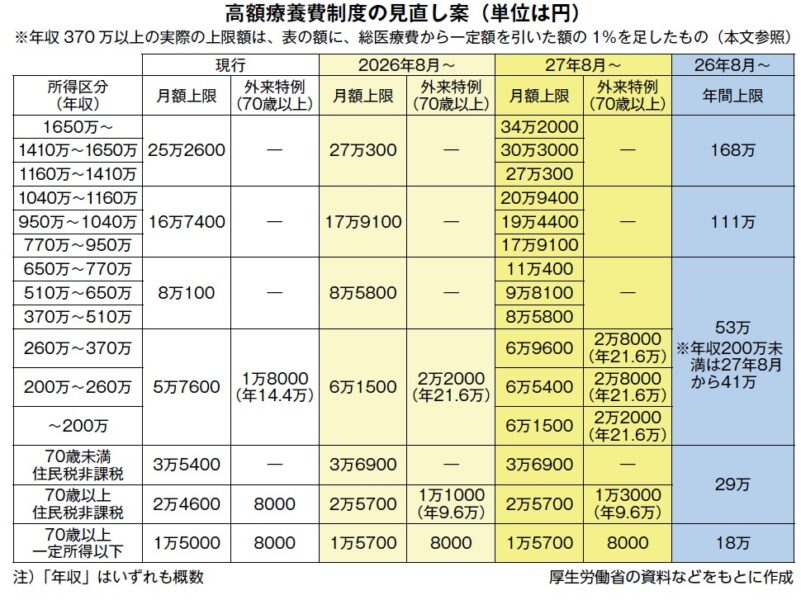

見直し案では、2026年8月から、月ごとの上限額がすべての所得区分で引き上げられます(下表)。平均所得層では、自己負担額算定のベースとなる定額部分が現行の8万100円から5,700円増の8万5,800円になります。

さらに2027年8月からは、所得区分が現行の4区分(住民税非課税世帯を除く)から12区分に細分化され、所得に応じて、よりきめ細かく上限額が上がっていきます。年収約650万〜約770万円の人では、月ごとの定額部分は11万400円となり、現行より約3万円も高くなります。

高額療養費制度では、受診頻度が高くなる高齢者(70歳以上)への配慮として、外来受診費だけの上限額が定められています(外来特例)。現行では、年収約370万円までは月1万8000円(年14万4,000円)、住民税非課税世帯では月8,000円ですが、見直し案では月4,000〜1万円引き上げられます(一定所得以下は8,000円に据え置き)

多数回該当や世帯合算 負担軽減の仕組みも

かつては窓口負担(1〜3割)を全額支払ったうえで、支給(払い戻し)の手続きをする必要がありました。現在、オンライン資格確認システムが導入されている医療機関や薬局では、マイナンバーカードを健康保険証として利用(マイナ保険証)すれば、上限額を超える分を支払う必要がありません。マイナ保険証を持たない人に発行される資格確認書で受診する場合も、口頭で限度額情報の利用を申し出たり、資格確認書に限度額情報を記載したりすることで上限額が適用されます(細かいルールは保険[市町村や協会けんぽ、健康保険組合など]によって異なります)。医療機関によっては、保険者が交付する限度額適用認定証の提示を求められることがあるので、事前に確認しておきましょう。

高額療養費制度には、長期療養が必要な患者さんの負担を軽減する多数回該当という仕組みも設けられています。過去12 か月以内に3回以上、上限額に達した場合、4回目から上限額がさらに軽減されるというものです。たとえば70歳未満の平均所得層の場合、3回目までの上限は8万100円以上ですが、4回目からは4万4400円に抑えられます。

今回の見直し案では、多数回該当の上限額は据え置かれるとともに(年収200万円未満は引き下げ)、長期療養者への配慮として、26年8月から年間上限額が設けられます。月ごとの上限額は超えなくても年間上限額に達すれば、それ以上の負担はなくなります。上限額は所得に応じて18万〜168万円で、平均所得層では53万円です。

もう1つ、知っておきたい仕組みが世帯合算です。個人では上限額に届かなくても、同じ医療保険に加入している家族が同月に受診した際の窓口負担を合算して上限を超えたときは、制度の対象になります。ただし70 歳未満の人では、自己負担額が2万1000円以上(入院、外来、歯科などは別々に計算)であることが条件です。1人が複数の医療機関を受診した場合にも合算できます。

多数回該当や世帯合算については、多くの市町村国保では対象者に支給申請書を送付するなど、保険者によって扱いが異なるので、問い合わせてみるとよいでしょう。

2026年3月現在